44 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Detrazione IVA per i servizi di telefonia mobile ricaricabile Con la Risoluzione n.69/E del 22.10.20, l'Agenzia delle Entrate ha confermato la possibilità di detrarre l'Iva relativa alle fatture emesse dai gestori telefonici per i servizi di telefonia mobile ricaricabile assoggettati al regime monofase ex art.74, DPR n.633/72. Regime speciale IVA: libri, periodici e quotidiani - Fisco 7 Se emessa, la fattura dovrà contenere la dicitura "IVA assolta dall'editore - art.74 DPR 633/72". Per la vendita di giornali, quotidiani, periodici, supporti integrativi e libri (esclusi quelli di antiquariato) non è obbligatoria l'emissione dello scontrino. Importazioni

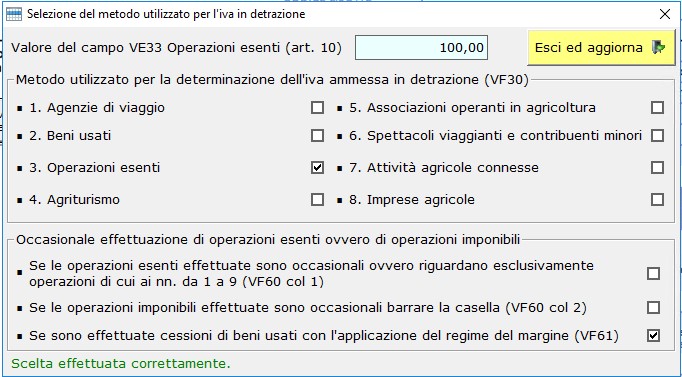

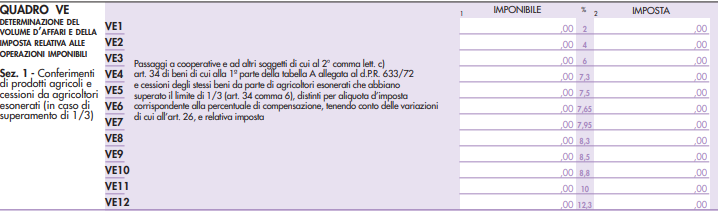

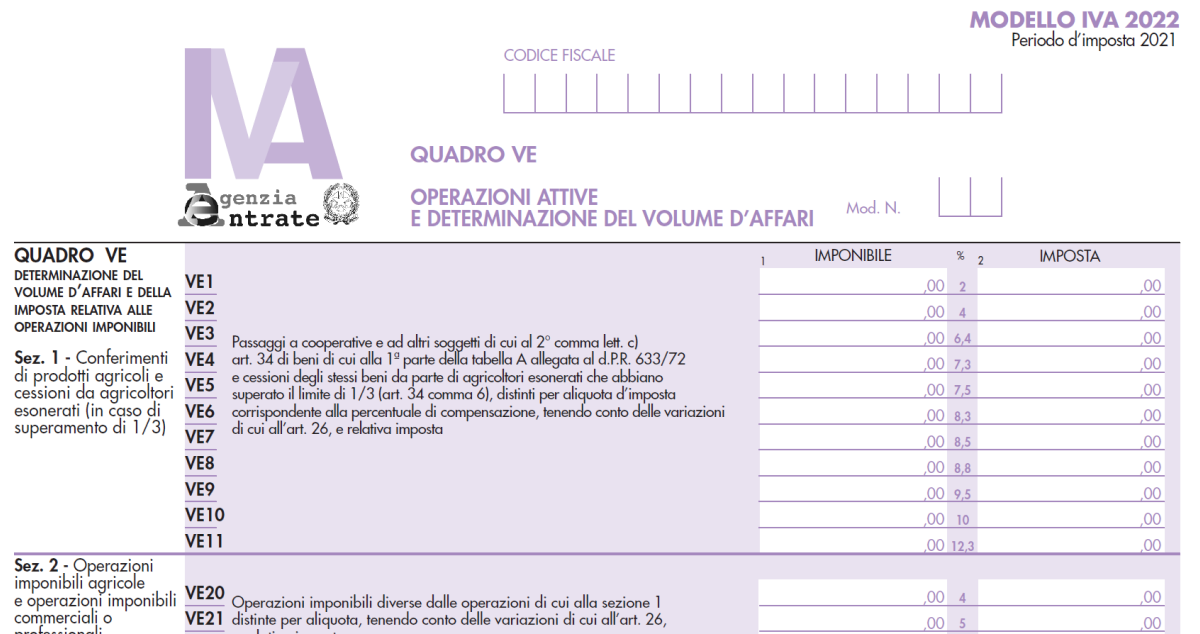

Quadro VE dichiarazione IVA: il volume di affari - Fiscomania Nel quadro VE della dichiarazione IVA trovano spazio tutte le operazioni attive effettuate dal contribuente. Siano esse imponibili, non imponibili o esenti. Ovvero tutte le operazioni che concorrono alla formazione del suo " volume d'affari ". Le operazioni da indicare all'interno del quadro VE sono suddivise in funzione della diversa tipologia.

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Come funziona l'Iva sui libri: il regime fiscale per l'editoria IVA assolta dall'editore Le case editrici sono equiparate a vere e proprie aziende, in grado di ottenere un guadagno quantificabile dalla loro attività: pertanto esse sono tenute a possedere non soltanto la partita IVA, ma anche l'iscrizione alla Camera di Commercio oltre al deposito legale delle opere da distribuire. CODICE IVA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e ... Si utilizza nelle aziende di traporti pubblici, per le fatture emesse per conto dei rivenditori di titoli indicati nel comma 1 lettera e) dell'articolo 74 (vendita al pubblico di biglietti per il trasporto pubblico urbano e extra urbano e per i parcheggi di veicoli). Iva Monofase Art. 74 C.1 Telefonia - Detraibilita' così come previsto dal citato art. 74 del d.p.r. n. 633/1972, per tutte le vendite di mezzi tecnici nei confronti di soggetti che agiscono nell'esercizio di imprese, arti o professioni, anche successive alla prima cessione, i cedenti rilasciano un documento in cui devono essere indicate anche la denominazione e la partita iva del soggetto passivo …

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva. Iva - Corretta Contabilizzazione Operazioni Regime Monofase le operazioni soggette al regime "monofase", di cui all'art. 74 c.1 del dpr 633/72, sono caratterizzate da uno speciale regime in base al quale l'imposta non è applicata nei singoli passaggi commerciali con il meccanismo rivalsa-detrazione, ma è dovuta unicamente dal primo soggetto cedente (editore, distributore per i tabacchi, società telefonica … Regime speciale IVA editoria. Anche per il 2021 forfettizzazione resa ... Per l'anno 2021, per il commercio di giornali quotidiani e di periodici e dei relativi supporti integrativi, l'imposta sul valore aggiunto di cui all'articolo 74, comma 1, lettera c), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, può applicarsi, in deroga alla suddetta disposizione, in relazione al numero delle copie consegnate o spedite, diminuito a titolo di ... Schede - Liquidazioni periodiche Iva - Agenzia delle Entrate Ovviamente, i soggetti passivi che applicano uno dei regimi c.d. monofase previsti dal citato art. 74 devono indicare nel rigo VP2 l'imponibile relativo alle operazioni per le quali risultano debitori dell'imposta (ad esempio, l'editore deve indicare nel rigo VP2 l'imponibile relativo alle operazioni per le quali è debitore dell'IVA). S74 - Escluse articolo 74, comma 1) DPR 633/72 - EduPass codice utilizzato per le operazioni disciplinate dal comma 1 dell'articolo 74: commercio sali e tabacchi (lett.a), commercio fiammiferi (lett.b), commercio giornali, periodici, libri (lett.c), prestazioni dei gestori dei telefoni pubblici, vendita di schede prepagate per servizi telefonici, fissi o mobili, o servizi telematici (lett.d), vendita …

IVA - regime editoria - percentuale forfetaria di resa per l'anno 2021 ... In particolare, l'articolo 67, comma 7, del Decreto Sostegni Bis prevede "Per l'anno 2021, per il commercio di giornali quotidiani e di periodici e dei relativi supporti integrativi, l'imposta sul valore aggiunto di cui all'articolo 74, comma 1, lettera c), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, può ... Detraibilità dell'Iva nei servizi per telefonia mobile, addebitata ... La disciplina ai fini Iva dei servizi di telefonia prepagati risulta contemplata dall'articolo 74, comma 1, lettera d), del Dpr 633/72; tale previsione contiene una "deroga" ai principi ordinari di applicazione dell'imposta e, in particolare, all'istituto della "rivalsa", il quale si concretizza nel diritto-obbligo del soggetto che ... Regime speciale IVA dell'editoria - Modifiche dal 2014 L'art. 19 co 1, lett. A) D.L. 04/06/2013, n. 63 ha modificato l'art. 74 comma 1 lettera c) DPR 633/72 che reca particolari disposizioni per il commercio nel territorio dello Stato di giornali quotidiani, di periodici, di libri, dei relativi supporti integrativi e di cataloghi. AMBITO SOGGETTIVO Iva su fatture telefonia ed esclusione ex art. 74 - Studio Cobelli ... Iva su fatture telefonia ed esclusione ex art. 74 12 Maggio 2017 Sempre più spesso troviamo sulle fatture dei servizi di telefonia l'indicazione di "Iva assolta all'origine ex art. 74 c.1 Dpr 633/72" per i servizi prepagati o a canone fisso.

PDF Iva Monofase Art. 74 C.1 Telefonia - Detraibilita' IVA MONOFASE ART. 74 C.1 TELEFONIA - DETRAIBILITA' Scritto da Administrator Giovedì 14 Aprile 2016 16:16 - Nel regime monofase Iva, a differenza di quello ordinario, il Fisco riscuote l'Iva sul prezzo definitivo di vendita al pubblico dal primo soggetto che interviene nel ciclo produttivo ovvero commerciale. Attenzione come registrare? art.1 comma 158 L.244 | Fisco Forum - FISCOeTASSE.com Mi chiedevo se faccio bene a registrarlo come movimento non iva. Oppure lo metto come art.74 c.1 (tabaccai) - dato che l'art.1 comma 158 L.244 va a modificare l'art.74 c.1-,... Il regime speciale Iva per l'editoria - Euroconference News Il settore dell'editoria è soggetto ad un regime speciale Iva regolato dall' articolo 74, comma 1, lett. c), D.P.R. 633/1972 e dal Decreto del Ministero delle Finanze del 9 aprile 1993. Tale ... Aspetti contabili e fiscali delle rivendite di generi di monopolio ... Di conseguenza, l'imposta viene assolta dal primo soggetto, mentre i passaggi successivi fino alla fase del consumo sono indenni dagli adempimenti contabili di fatturazione o registrazione, ossia fuori campo di applicazione IVA. Secondo la lettera a, comma 1, art. 74, D.P.R. n. 633/1972, nel commercio di sali e tabacchi l'imposta è dovuta ...

Nomina rappresentante fiscale per esportazione libri e ...

Il Quotidiano del Fisco Gli obblighi in tema di fatturazione elettronica sono diversi, a seconda del regime Iva adottato e delle modalità di applicazione dell'imposta. Prodotto editoriale cartaceo: nel caso di...

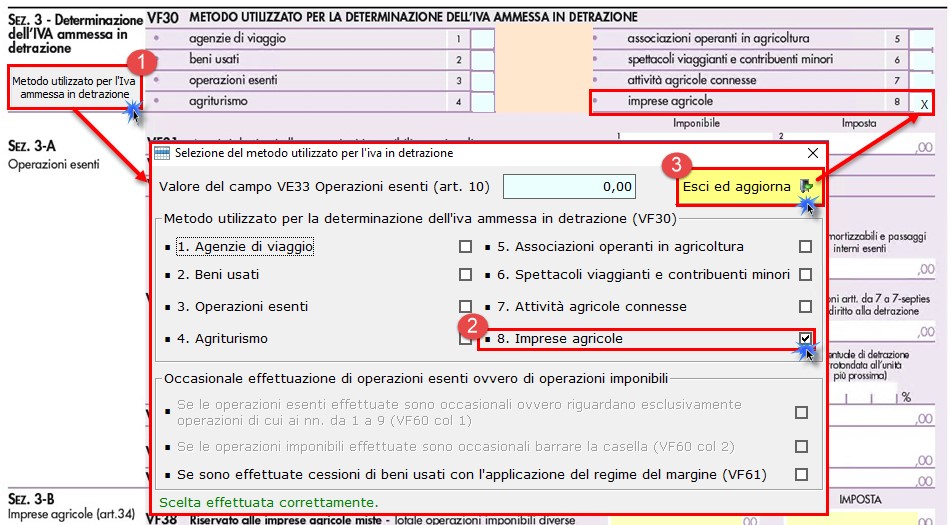

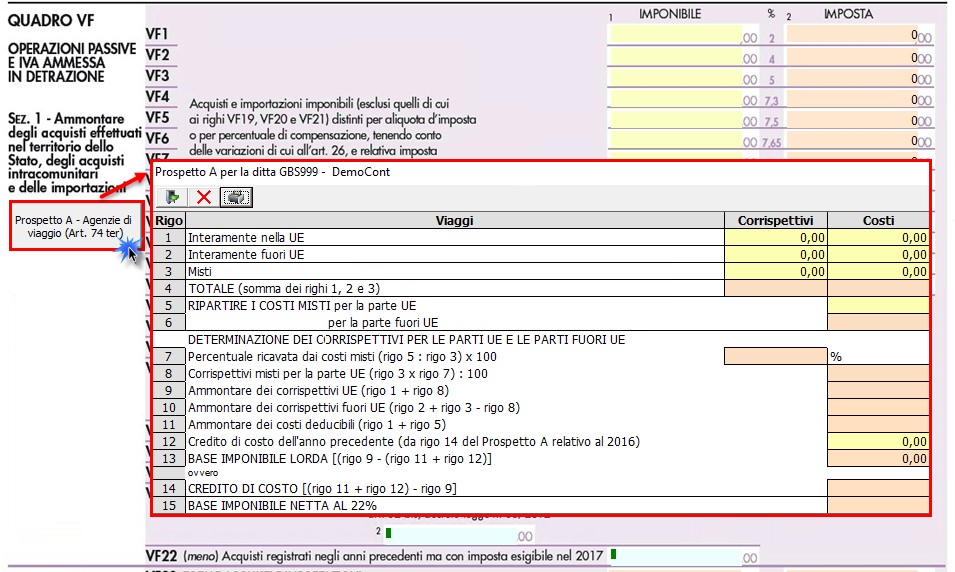

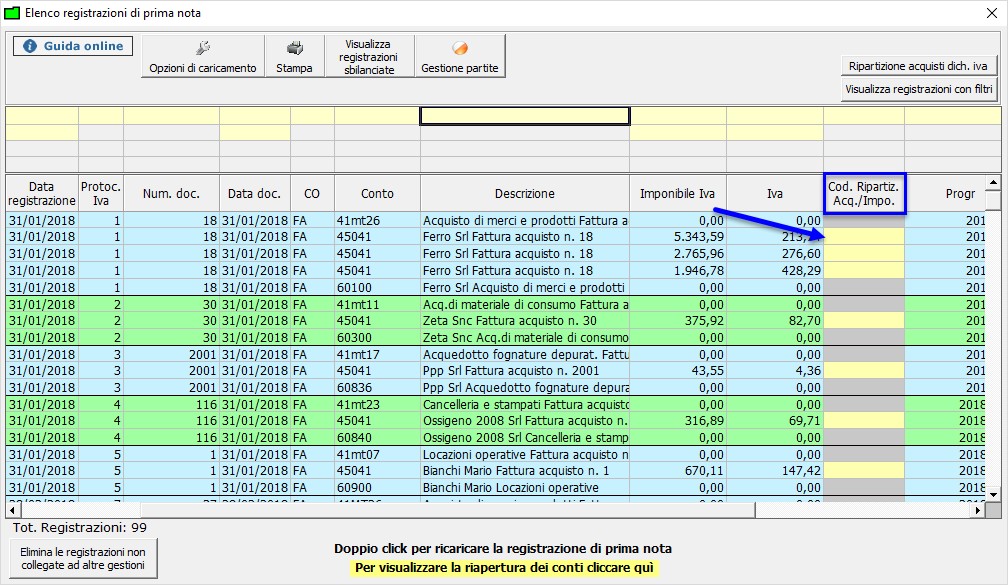

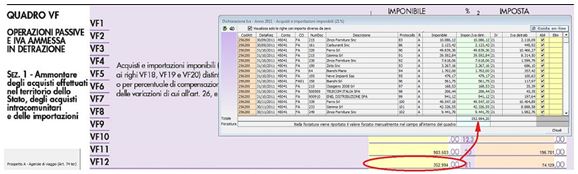

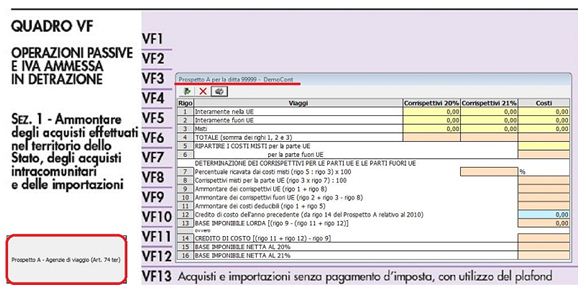

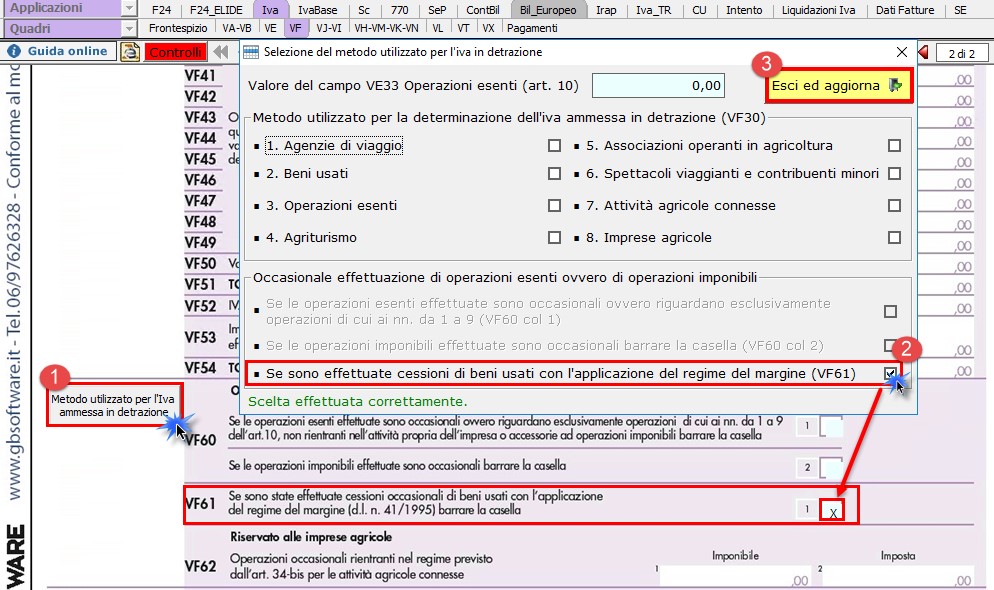

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

PDF DA INSERIRE IN LIQUIDAZIONE IVA Descrizione Tipo operazione Ambito ... NO BENI NON SOGGETTI AD IVA (ART. 74 C.1 LETT. C/D/E)-EDITORIA Escluso Acq./Ven./Corr. No NO ACQUISTO DA AGENZIE VIAGGI - NON SOGGETTO AD IVA AI SENSI DELL'ART.74 TER Escluso Acquisti No SI ESENTE ART.10 Esente Acq./Ven./Corr. No SI OPERAZIONI SENZA ADDEBITO IMPOSTA REGIME CONTRIBUENTI MINIMI ART.1 C.100 L.244/2007 FINANZIARIA 2008 Escluso Acq ...

Untitled

Art. 74 testo unico iva - Disposizioni relative a particolari settori Articolo 74 Testo unico IVA (D.P.R. 26 ottobre 1972, n. 633) [Aggiornato al 29/04/2022] Disposizioni relative a particolari settori Dispositivo Tesi di laurea Consulenza Dispositivo dell'art. 74 Testo unico IVA Fonti → Testo unico IVA → Titolo VI - Disposizioni varie In deroga alle disposizioni dei titoli primo e secondo, l'imposta è dovuta:

1 DISCIPLINARE DI GARA PROCEDURA APERTA PER LA FORNITURA DEI ...

Iva commercio prodotti editoriali: - FiscoOggi.it In linea generale, per il commercio di prodotti editoriali, il decreto Iva prevede che l'imposta dovuta sul prezzo di vendita al pubblico è a carico esclusivamente dell'editore (regime "monofase", articolo 74, comma 1, lettera c, Dpr 633/1972).

Dichiarazione IVA 2021

Regime speciale IVA per il commercio di prodotti editoriali - art. 74 ... criteri di determinazione dell'imposta ai fini della determinazione dell'imposta dovuta dall'editore, l'articolo 74, comma 1, lett. c), primo periodo del dpr n. 633 del 1972 stabilisce che la stessa è calcolata "per il commercio di giornali quotidiani, di periodici, di libri, dei relativi supporti integrativi e di cataloghi, dagli editori sulla …

L'applicazione della rivalsa (1)

Commercio libri, regime speciale IVA ex art. 74: nuovo interpello Ade in materia di commercio di prodotti editoriali, l'articolo 74, comma 1, lettera c), del d.p.r. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/ce - prevede l'applicazione di un regime monofase, in cui l'imposta, che è dovuta sul prezzo di vendita al pubblico, …

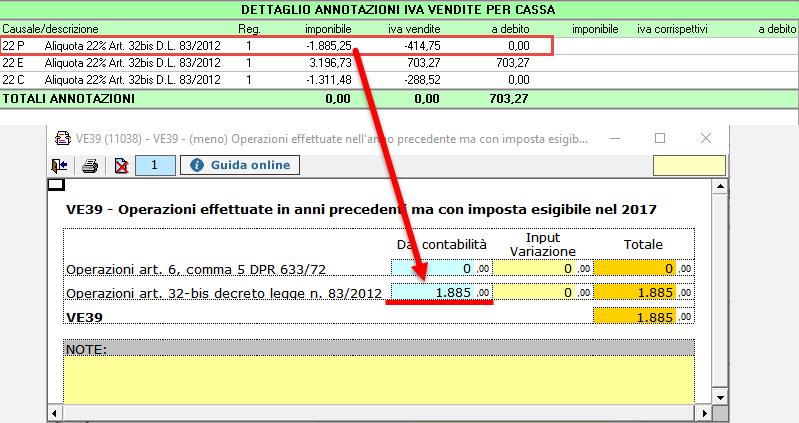

Regime Iva per cassa: compilazione Dichiarazione Iva ...

Comunicazione della Liquidazione Periodica IVA (L.I.P.E.) - Istruzioni ... Le operazioni di cui all'art. 74 c. 1 DPR 633/1972; Operazioni FUORI CAMPO IVA (art. 2-3-4-5-13-26 del DPR 633/1972); Operazioni ESCLUSE IVA (art. 15); Gli acquisti intracomunitari ancorché annotati nel registro fatture emesse/corrispettivi; Le autofatture ex art. 17 c. 2-5-6-7 relative ad acquisti di servizi comunitari o operazioni soggette ...

Dichiarazione IVA 2021

L'Iva Sui Prodotti Editoriali. Quando Si Applica L'Aliquota Ridotta? L'imposta è dovuta sul prezzo di vendita al pubblico con dure criteri di applicazione: 1)Prodotti editoriali stampati: • Giornali quotidiani. • Periodici. • Libri. • Supporti integrativi relativi ai beni. • Cataloghi. • Cessioni di prodotti diversi dai supporti congiunti a giornali, periodici e libri. Il prezzo di vendita al ...

Agenzia delle entrate: resa forfettaria per i cartacei al 95 ...

L'applicazione della rivalsa (1) | FiscoOggi.it Il primo caso è normato dall'articolo 74, comma 1, lettera c), del Dpr 633/72, che stabilisce che l'Iva è assolta dall'editore con l'applicazione dell'imposta sul prezzo di copertina. In tal modo " l'IVA è assolta dall'editore sul prezzo di vendita al pubblico e quindi anche in relazione ai successivi passaggi, questi ultimi sono da ...

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Art. 74 - Disposizioni relative a particolari settori. (Dpr 633/72) Art. 74 - Disposizioni relative a particolari settori. (Dpr 633/72) Codice Iva - Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Articolo 74 - Disposizioni relative a particolari settori. In vigore dal 4 agosto 2013 Modificato da: Decreto-legge del 04/06/2013 n. 63 Articolo 19 Nota:

MANUALE OPERATIVO IVA - Principi e regole per l'applicazione dell'imposta

Telefonia mobile ricaricabile: è detraibile l'IVA se fatturata all ... L'Agenzia delle entrate con Risoluzione n 69/E del 22 ottobre risponde ad un interpello in merito alla corretta applicazione della disciplina IVA delle operazioni di cui all'art 74 comma...

PDF) [Air quality assessment in an urban-industrial area: the ...

Il regime IVA monofase nel settore dell'editoria - Informazione Fiscale L' art. 74 1 comma c) del D.P.R. n. 633/1972 stabilisce che per determinati prodotti editoriali, l'Iva si calcola con il metodo delle copie vendute. Il momento impositivo nasce in cui avviene l' effettiva vendita dei prodotti, che sono: cataloghi (se appartenenti a settore diverso da quello librario, scontano l'Iva al 22%);

Iva commercio prodotti editoriali: regime monofase ad ampio ...

Iva Monofase Art. 74 C.1 Telefonia - Detraibilita' così come previsto dal citato art. 74 del d.p.r. n. 633/1972, per tutte le vendite di mezzi tecnici nei confronti di soggetti che agiscono nell'esercizio di imprese, arti o professioni, anche successive alla prima cessione, i cedenti rilasciano un documento in cui devono essere indicate anche la denominazione e la partita iva del soggetto passivo …

Novità fatturazione elettronica dal 2021: i Codici Natura ...

CODICE IVA FATTURA ELETTRONICA S74,1 - Escluse articolo 74, c.1) lett.e ... Si utilizza nelle aziende di traporti pubblici, per le fatture emesse per conto dei rivenditori di titoli indicati nel comma 1 lettera e) dell'articolo 74 (vendita al pubblico di biglietti per il trasporto pubblico urbano e extra urbano e per i parcheggi di veicoli).

IVA: FATTURA ELETTRONICA, I CODICI DI ESCLUSIONE DA IVA

Come funziona l'Iva sui libri: il regime fiscale per l'editoria IVA assolta dall'editore Le case editrici sono equiparate a vere e proprie aziende, in grado di ottenere un guadagno quantificabile dalla loro attività: pertanto esse sono tenute a possedere non soltanto la partita IVA, ma anche l'iscrizione alla Camera di Commercio oltre al deposito legale delle opere da distribuire.

Guida alla compilazione

Dichiarazione IVA 2019: Codici ripartizione acquisti e ...

Commercio libri, regime speciale IVA ex art. 74: nuovo ...

MANUALE NOVITA' DELLA FATTURA ELETTRONICA

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Dichiarazione Iva 2020: modello, procedura e novità - Fiscomania

Il regime speciale Iva per l'editoria - Euroconference News

Art 74 dpr 633/72 | Come Funziona | Di cosa parla

Variazioni Iva, ok alla detrazioni - ItaliaOggi.it

Regime speciale IVA per l'editoria - Dk Post

I servizi di telefonia: casi di esclusione Iva ex articolo 74 ...

Regime speciale IVA: libri, periodici e quotidiani - Fisco 7

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Regime Iva per cassa: compilazione Dichiarazione Iva ...

Calaméo - 56 web 1 hing 1 Eventi & Commenti X 31 12 09 pag. 01 80

MANUALE NOVITA' DELLA FATTURA ELETTRONICA

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

.jpg)

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Dichiarazione IVA 2022: istruzioni per la compilazione del ...

Untitled

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

DICHIARAZIONE IVA 2019 - ADEMPIMENTI FINALI

Prot.2015/4774 Approvazione dei modelli di dichiarazione IVA ...

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

DICHIARAZIONE IVA 2011

Regime speciale IVA: libri, periodici e quotidiani - Fisco 7

Dichiarazione IVA 2021

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

DICHIARAZIONE IVA BASE 2012

0 Response to "44 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva"

Post a Comment