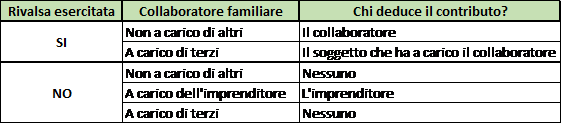

40 lettera rivalsa contributi inps impresa familiare

Gestione separata Inps: soggetti obbligati e contributi ... May 28, 2022 · Applicazione della rivalsa INPS in fattura da parte del professionista. I professionisti che aderiscono a questo fondo hanno la possibilità (e non l’obbligo) di addebitare ai propri committenti il contributo del 4% a titolo di rivalsa. L’esercizio di tale facoltà ha rilevanza solo nei rapporti fra il professionista ed il cliente. Deduzione dei contributi previdenziali, facciamo chiarezza - Fisco 7 ad esempio, in caso di impresa familiare artigiana o commerciale, il titolare dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi, non può mai dedurli, neppure se di fatto non ha esercitato la …

Fac-simile autocertificazione versamento contributi previdenziali a ... fac simile lettera di rivalsa lettera rivalsa contributi inps collaboratore familiare dichiarazione di esercitata rivalsa per contributi obbligatori fac simile rivalsa inps collaboratore familiare sentenza n. 242/03/15 della commissione tributaria diritto di rivalsa inps

Lettera rivalsa contributi inps impresa familiare

Deduzione IRPEF dei contributi previdenziali versati dal titolare dell ... AGENZIA DELLE ENTRATE - Risposta 16 luglio 2019, n. 248. Impresa agricola familiare - Deduzione IRPEF dei contributi previdenziali versati dal titolare dell'impresa familiare in favore dei propri coadiuvanti e coadiutori - Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212 Regime Forfettario: requisiti vantaggi e Fattura - Fiscomania Jun 16, 2022 · I contributi previdenziali sono deducibili, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare fiscalmente a carico. Ovvero, se non fiscalmente a carico, qualora il titolare non abbia esercitato il diritto di rivalsa sui collaboratori stessi. Contributi Inps impresa familiare - narkive dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha esercitato la rivalsa, a meno che il collaboratore non sia anche fiscalmente a carico.

Lettera rivalsa contributi inps impresa familiare. Impresa agricola familiare: i contributi sono indeducibili - FiscoOggi.it L'Agenzia, rileva, inoltre, che nell'impresa familiare artigiana o commerciale il titolare è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa e poiché per legge ha il diritto di rivalsa sui collaboratori stessi, sono tali ultimi soggetti che potranno portare in deduzione i contributi versati. Deducibilità contributi previdenziali versati per i collaboratori dell ... la decisione è stata confermata dalla corte di cassazione, affermando che in materia di impresa familiare, i contributi previdenziali versati dal titolare nell'interesse dei collaboratori, possono essere dedotti dal proprio reddito nella sola ipotesi in cui si tratti di familiare compreso nell'art. 433 c.c.. e a condizione che sia fiscalmente a … LEGGE N. 190/2014 - bosettiegatti.eu I contributi previdenziali versati in ottemperanza a disposizioni di legge, compresi quelli corrisposti per conto dei collaboratori dell'impresa familiare fiscalmente a carico, ai sensi dell'articolo 12 del citato testo unico di cui al d.P.R. n. 917 del 1986, e successive modificazioni, ovvero, se non fiscalmente a carico, qualora il titolare ... PDF Dichiarazione di esercizio del diritto di rivalsa dei contributi Inps ... In caso di contributi versati per conto di altri, per i quali la legge prevede l'esercizio del diritto di rivalsa (come nel caso di quelli Inps IVS), la deduzione spetta alla persona per conto della quale i contributi sono stati versati. Ad esempio, nel caso delle imprese familiari commerciali o artigiane, il titolare dell'impresa è obbligato

FAQS - domande e risposte - Studio Cerbone Mar 03, 2018 · Sono deducibili dal reddito complessivo i contributi previdenziali e assistenziali versati in ottemperanza a disposizioni di legge, nonché quelli versati facoltativamente alla gestione della forma pensionistica obbligatoria di appartenenza, ivi compresi quelli per la ricongiunzione di periodi assicurativi (articolo 10, comma 1, lettera e, Tuir). Contributi previdenziali deducibili a prescindere dalla rivalsa Dunque, se si tratta ad esempio di società in accomandita semplice familiare, il socio accomandante è iscritto nella gestione previdenziale dell'accomandatario e i contributi sono pagati all'INPS dal titolare dell'impresa, che, se del caso, esercita poi la rivalsa. I contributi, comunque, costituiscono oneri deducibili dal reddito complessivo ai sensi dell'art. 10 comma 1 lett. Impresa familiare Inps: deduzione - Fisco e Immobili Il titolare dell'impresa familiare dopo aver effettuato il versamento, può esercitare il diritto di rivalsa, ovvero richiedere al collaboratore la somma versata per suo conto. A chi spetta la deduzione fiscale dei contributi? Prima di vedere a chi spetta la deducibilità dei contributi, è opportuno effettuare le seguenti considerazioni: Confagricoltura - Confederazione Generale dell'Agricoltura ... Space economy, ricerca genomica, gestione delle risorse naturali, corretta alimentazione, geopolitica, clima… il programma del Food & Science Festival di Mantova di quest'anno ha dimostrato che le risposte alle sfide dell'agricoltura moderna devono essere trovate nella interdisciplinarietà e nella ricerca scientifica.

Risposta n. 248 - Agenzia delle Entrate OGGETTO: Impresa agricola familiare - Deduzione IRPEF dei contributi previdenziali versati dal titolare dell'impresa familiare in favore dei propri coadiuvanti e coadiutori. Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212 - QUESITO Il contribuente istante esercita l'attività agricola in qualità di collaboratore Rivalsa senza formalità per dedurre i contributi pagati dal titolare Per i giudici, "la rivalsa dei contributi anticipati dal titolare per conto del collaboratore familiare non consiste necessariamente in un mero bonifico, ma si concretizza in una compensazione con il debito verso il collaboratore per la quota di utili da assegnare". Contributi Inps impresa familiare - groups.google.com Ad esempio, in caso di impresa familiare artigiana o commerciale, il titolare. dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per. legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha ... INPS - Circolare numero 263 del 24-12-1997 Dec 24, 1997 · 980102 direzione centrale contributi 971224 circolare n. 263 ai dirigenti centrali e periferici ai coordinatori generali, centrali e periferici dei rami professionali al coordinatore generale medico legale e primari medico legali e, per conoscenza, al presidente ai consiglieri di amministrazione al presidente e ai membri del consiglio di indirizzo e vigilanza ai presidenti dei comitati ...

Pubblicato su Amministrazione Trasparente il 14.6.2021

FAC SIMILE LETTERA DI RIVALSA PER CONTRIBUTI INPS - Impresa Futura lettera rivalsa contributi inps impresa familiare prova rivalsa contributi inps collaboratore familiare dichiarazione di rivalsa contributi inps fac simile modello dichiarazione di rivalsa eutekne rivalsa inps fac simile diritto di rivalsa contributi inps diritto rivalsa impresa familiare (AUTOCERTIFICAZIONE AI SENSI DEL D.P.R. 445/2000)

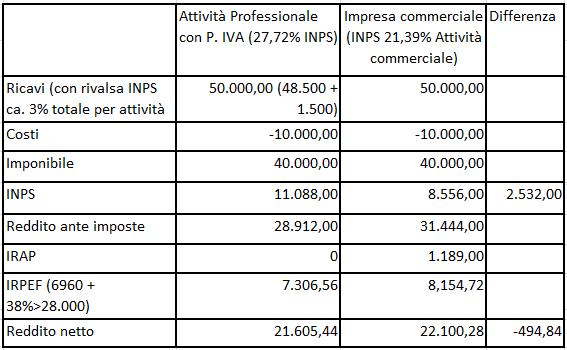

Considerazioni sulla convenienza fra gestione separata e ...

Collaboratore familiare: come funziona la deduzione dei contributi? Si precisa che per usufruire dell'agevolazione fiscale è necessario documentare l'effettivo esercizio del diritto di rivalsa da parte del titolare dell'impresa sul collaboratore familiare. Ciò può avvenire presentando i modelli F24 intestati all'imprenditore e una dichiarazione dello stesso in cui attesta che è avvenuta la rivalsa.

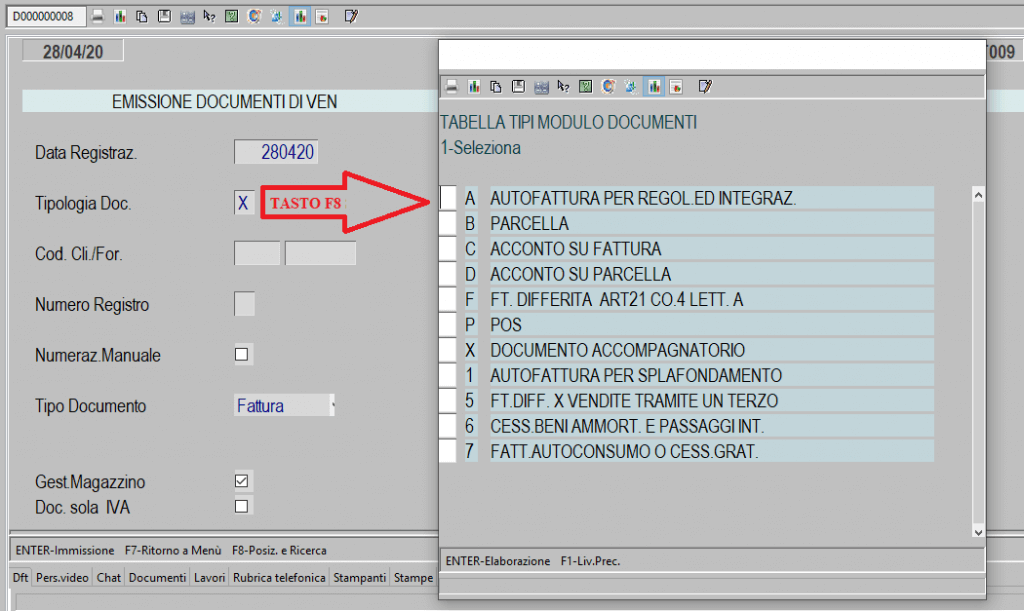

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto LETTERA DI RIVALSA STAMPATA - Il parametro è gestito solo nelle schede dei collaboratori e assume significato solo se il parametro Gestione della rivalsa è valorizzato ad S. Solo quando la lettera di rivalsa risulta stampata, avviene il riporto dei contributi nel quadro RP dei collaboratori. Per stampare la lettera di rivalsa utilizzare il ...

Regime Forfettario

Versamento contributi previdenziali nell'impresa familiare Il titolare dell'impresa familiare è responsabile del versamento dei contributi propri e dei collaboratori nei confronti dei quali può esercitare il diritto di rivalsa. L'onere risulta...

Consulenti del Lavoro - Le Novità Normative della Settimana ...

D.lgs. n. 50/2016 (cod. contr.) - bosettiegatti.eu (comma così modificato dall'art. 53, comma 5, lettera a), sub. 3), legge n. 108 del 2021) 4. Le stazioni appaltanti sono tenute ad utilizzare le piattaforme telematiche di cui al comma 2, aderenti alle regole di cui all’articolo 44. (comma così sostituito dall'art. 53, comma 5, lettera a), sub. 4), legge n. 108 del 2021) 4-bis.

Contributi - Gestione Artigiani e Commercianti ...

DOC LETTERA DI RIVALSA PER CONTRIBUTI INPS - Studio Muriana dichiara di avere ricevuto dal collaboratore famigliare __________________________, Codice fiscale _____________________________, la somma di Euro _________,___= (______________________________,___ cents) a titolo di rivalsa sui contributi INPS fissi da lui pagati in via anticipata ma in nome e per conto suo nell'anno _______.

Rivalsa INPS fino al 4% in fattura: chi può richiederla?

rivalsa inps impresa familiare - narkive Il titolare deve sottoscrivere una dichiarazione nella quale afferma che : 1) nell'anno X ha versato tot. contributi per conto del collaboratore. familiare ; 2) ha esercitato il suo diritto di rivalsa. In occasione di richiesta documenti (spesso verificano il quadro RP del. collaboratore) questa dichiarazione + ovviamente le ricevute di ...

Collaboratore familiare: come funziona la deduzione dei ...

Contributi Inps impresa familiare - narkive dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha esercitato la rivalsa, a meno che il collaboratore non sia anche fiscalmente a carico.

Manuale Novità Fatturazione Elettronica - Gruppo Vela

Regime Forfettario: requisiti vantaggi e Fattura - Fiscomania Jun 16, 2022 · I contributi previdenziali sono deducibili, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare fiscalmente a carico. Ovvero, se non fiscalmente a carico, qualora il titolare non abbia esercitato il diritto di rivalsa sui collaboratori stessi.

Collaboratore familiare: come funziona la deduzione dei ...

Deduzione IRPEF dei contributi previdenziali versati dal titolare dell ... AGENZIA DELLE ENTRATE - Risposta 16 luglio 2019, n. 248. Impresa agricola familiare - Deduzione IRPEF dei contributi previdenziali versati dal titolare dell'impresa familiare in favore dei propri coadiuvanti e coadiutori - Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

REDDITI

Vedi intero documento

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto

SOmmARIO N. 1/2009 - Inps

Come dedurre in Unico i contributi previdenziali - Fisco 7

Tutto il Decreto Rilancio, articolo per articolo - Studio ...

La lettera o diffida dell'avvocato. | Tiziano Solignani

Untitled

Alessandro Giusti

Contributi previdenziali professionisti: deduzione - Fiscomania

Extracomunitari - Apolidi - Permesso di soggiorno - stranieri ...

I documenti necessari per poter dedurre i contributi ...

Untitled

ALAS Indennità Disoccupazione Lavoratori Autonomi Spettacolo

Professionisti, deducibilità contributi previdenziali: quando ...

Forfettari, contributi per il riscatto laurea deducibili solo ...

I costi dell'impresa familiare | Vantaggi fiscali dell ...

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto

Circolare regime forfettario 2016

Esonero contributivo: come compilare il quadro RR del modello ...

carta intestata Con.fin.

COMPILAZIONE DATI CONTABILI “ISA”

Lettera fiscale - Ottobre 2018

Studio Mazza - La deduzione dei contributi Ivs per i ...

Capitolato Speciale d'Appalto 21.12 AREE ESTERNE IPSSAR.BIS

La nuova C.U. con valore dichiarativo – Il personale PA

Regime forfettario: le nuove regole in vigore dall'anno 2020

Impresa familiare e impresa Individuale.

Controlli INPS e avvisi bonari - WebColf

Regime Forfetario, Minimi e Semplificata Per Cassa PDF | PDF

0 Response to "40 lettera rivalsa contributi inps impresa familiare"

Post a Comment